什么才是以太坊 L2 的主战场?

以太坊生态一直处于加密叙事的中心,无论是 2017 年的 ICO 狂潮,抑或是 2020 年的 DeFi 盛夏,以及随后的 NFT 热浪,再到如今拥挤的 L2 战局。

只是如今市面上的 L2 项目虽然多如过江之鲫,但以太坊生态却日渐破碎割裂,因此以太坊 L2 到底要解决什么问题?对很多人来说似乎又成了很难分清的问题,也成为 L2 项目们下半场竞争的必答题。

日渐拥挤的 L2 战局

作为洗牌最激烈的以太坊赛道,以太坊 L2 的竞争一直是烈火烹油。

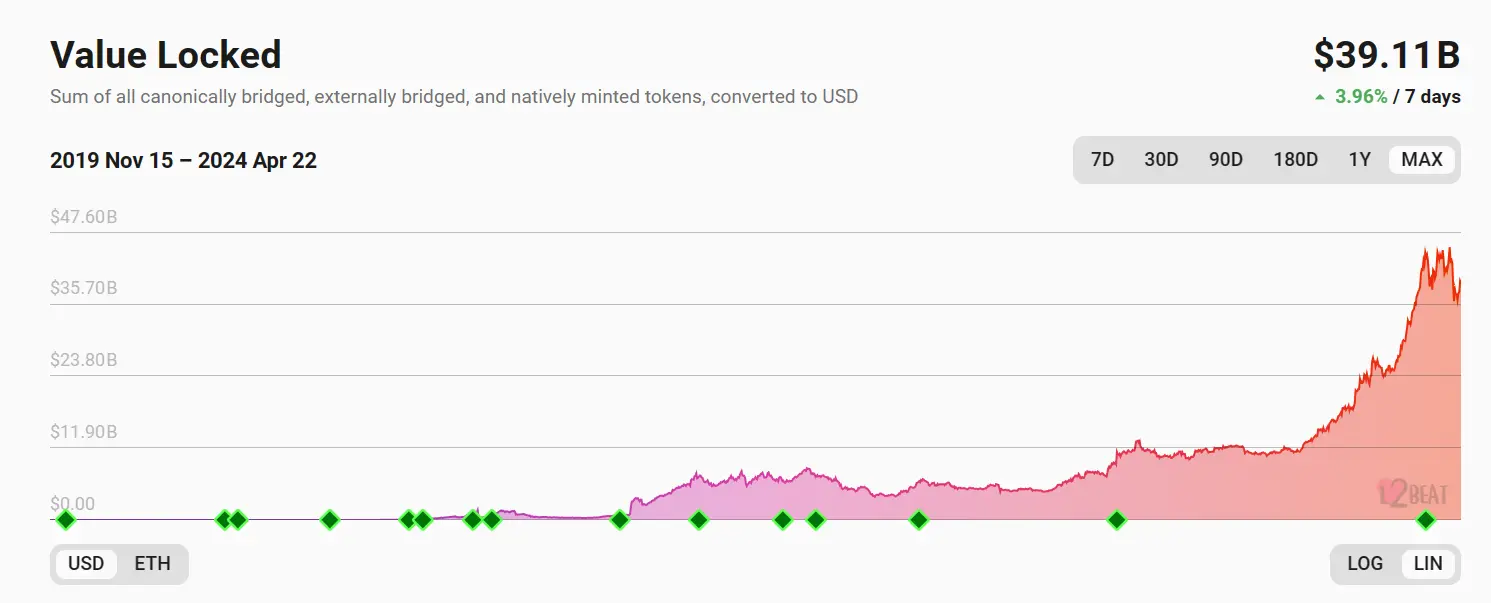

数据维度看,过去一年的 L2 赛道,整体可将 2023 年 10 月中旬作为分界点,划为两个阶段:

L2BEAT 统计数据显示,2023 年 10 月份之前,L2 赛道整体 TVL 长期徘徊在 10 亿美元附近的瓶颈期;

2023 年 10 月份之后,TVL 从 10 亿美元开始快速上行,截至发文时,短短半年时间就飙涨至 40 亿美元级别,增幅高达 300%;

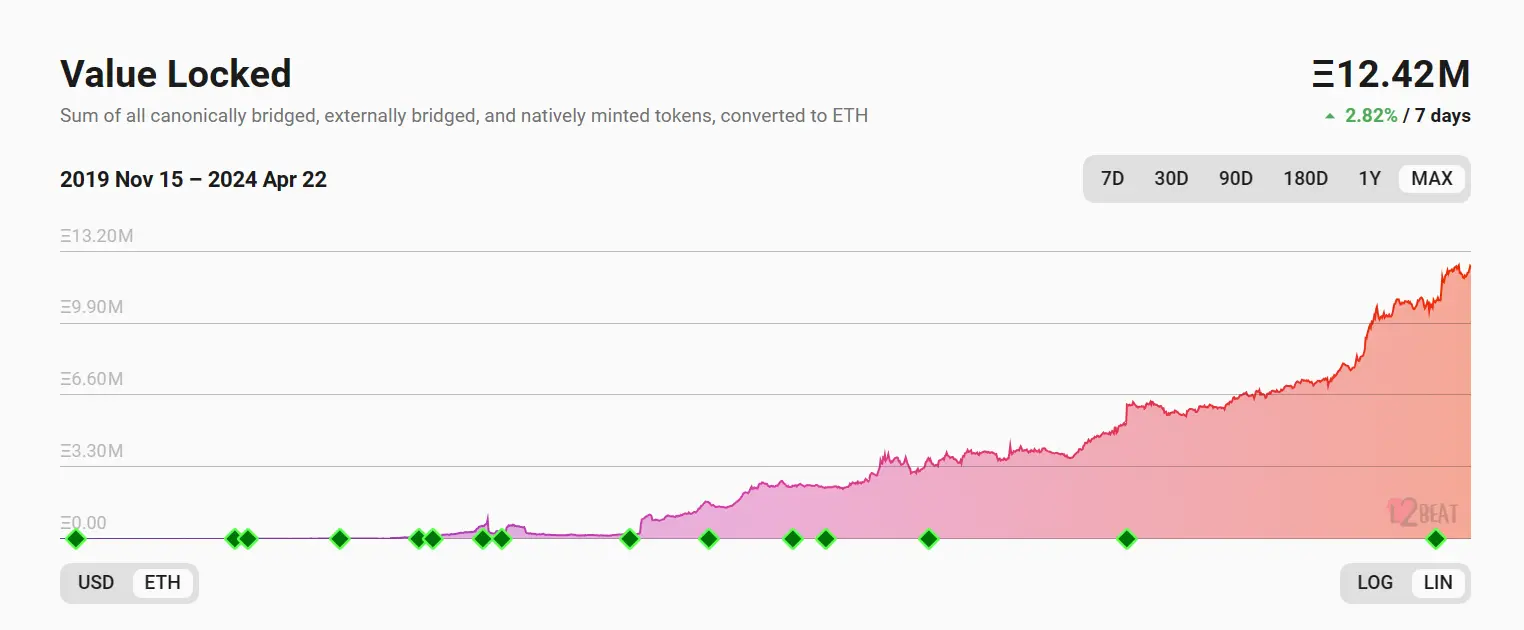

即便从 ETH 本位计算,从 2023 年 10 月至今,L2 赛道 TVL 的增长也明显加速——突破了 7 万枚 ETH 的瓶颈区间,触及 1250 万枚的历史高位,近半年来的增幅高达 80%。

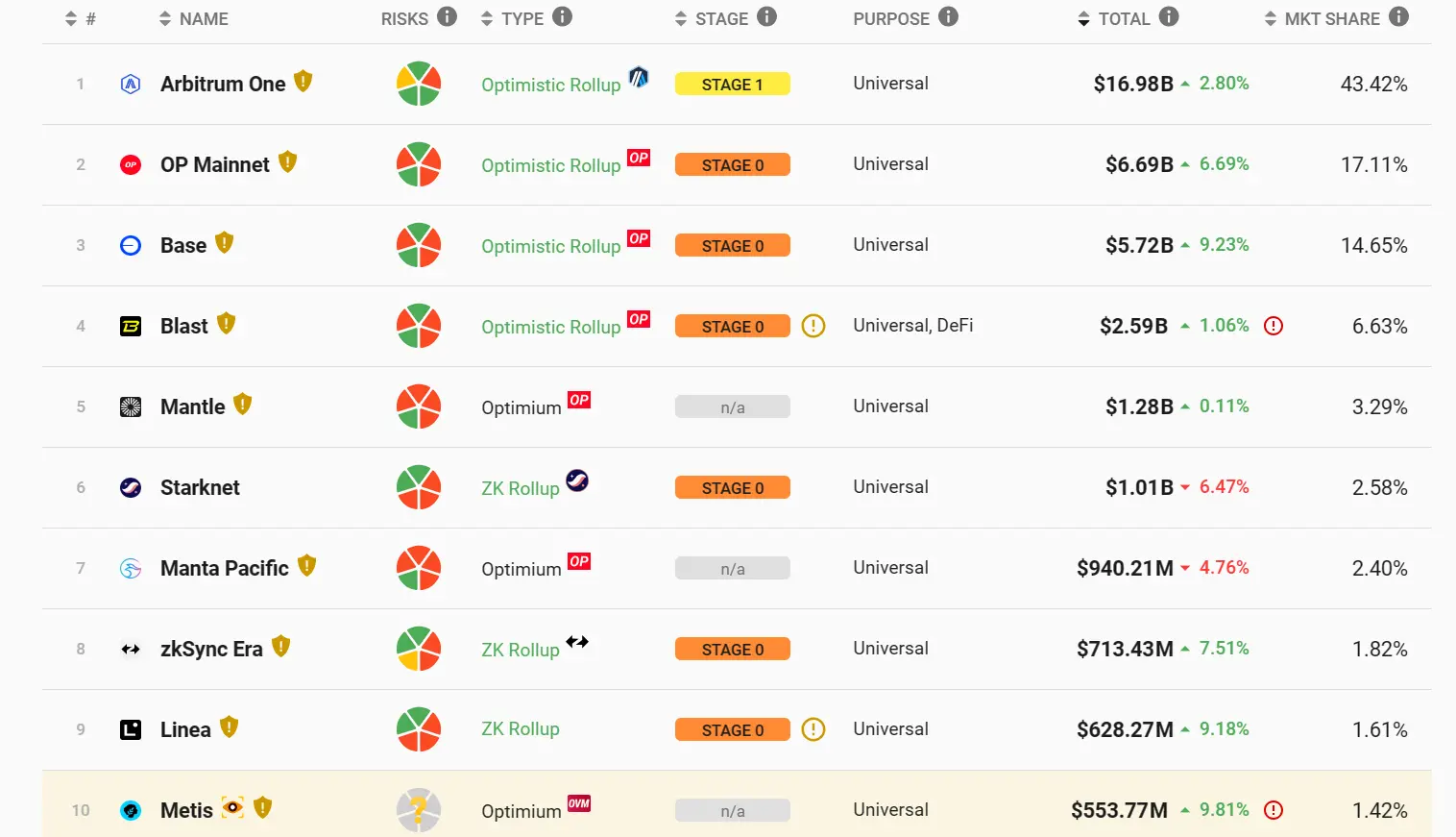

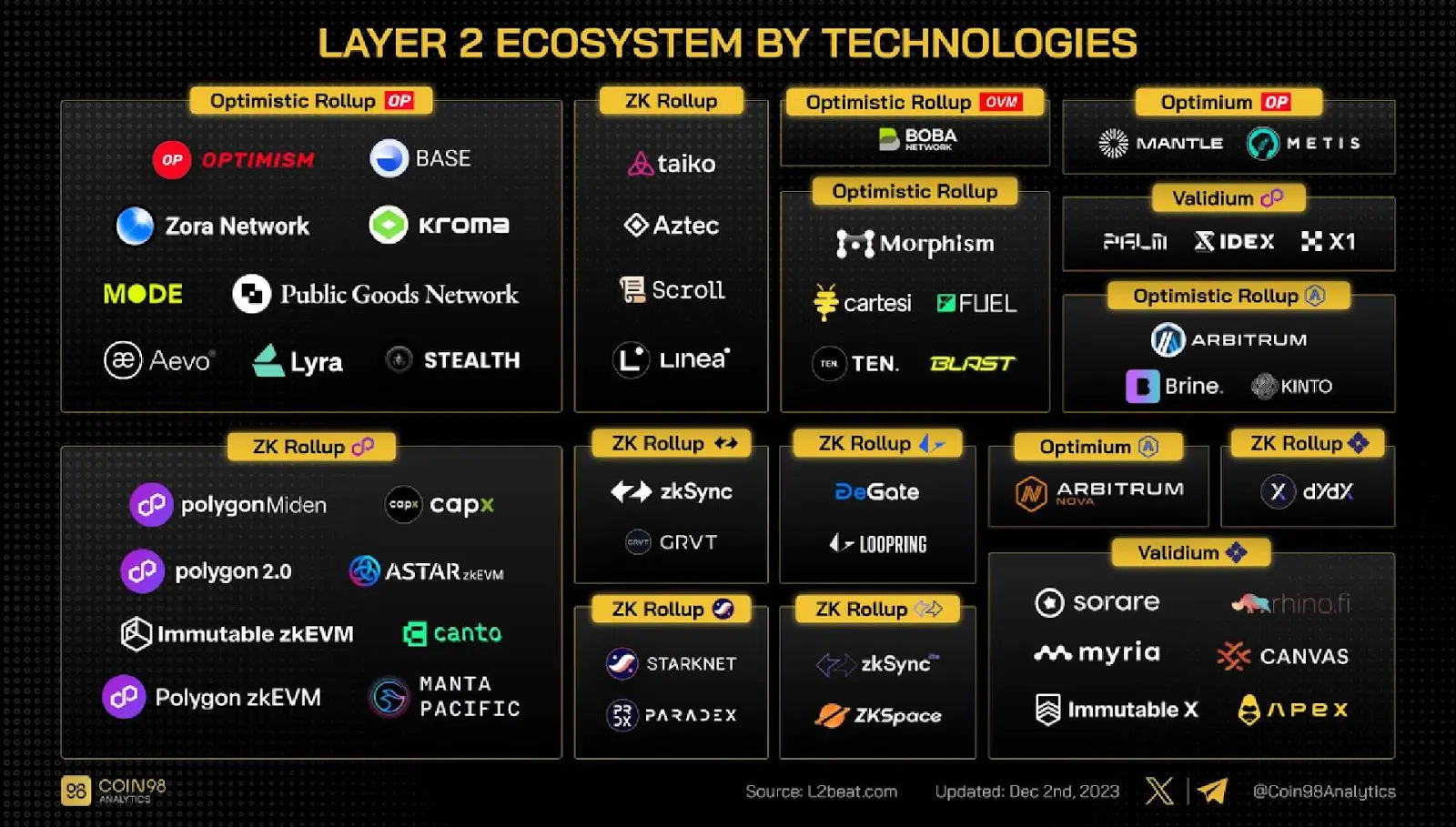

与此同时,从类型上看,L2 项目们主要以 Optimistic Rollup 和 ZK Rollup 两大主流扩容方案为主,其中 OP 类项目稳占大头:

TVL 在 5 亿美元以上的 L2 项目共有 10 个,泛 OP 系占据 7 席,市场份额占比更是在 85% 以上,远远超过 ZK 系不到 15% 的市场份额。

而在其中,前 5 席更是被泛 OP 系包揽,且 OP 系扛把子项目 Arbitrum(近 170 亿美元)和 ZK 系扛把子(约 10 亿美元)的规模体量更是相差 17 倍,因此截至目前,L2 赛道的竞争本质上还是 OP 系稳坐钓鱼台,ZK 仍处于追赶的态势。

那我们再回顾一下,明面信息之下,过去一年新秀项目和老牌玩家此消彼长的态势。

首先,2023 年 3 月 23 日 Arbitrum 正式发行代币,直接助力 L2 赛道的 TVL 突破 100 亿美元的整数级大关,也将整个 L2 赛道 TVL 的震荡区间抬升到了 100 亿美元附近,但随后直到 2023 年底,都难以翻越这个体量瓶颈。

与此同时,Ordinals 浪潮和比特币生态叙事的如火如荼,更是让以太坊 L2 热度渐小,且伴随着 Solana 为代表的异构链的再度复兴,L2 自身面临的发展瓶颈使得行业再度对以太坊及 L2 产生了大讨论。

尤其是基于扩容理念不断推出的 L2 们之间,已然造成流动性割裂、彼此不兼容等新问题,一度导致以太坊叙事显得萎靡不振。

直到最大的赛道搅局者 Blast 在 2023 年 11 月推出,凭借质押利息、凭借空投预期和邀请制三个王炸,Blast 5 天 TVL 突破 5 亿美元,一举超过 zkSync、Starknet 等老牌明星 L2 项目,增长速度堪称疯狂:

截至发文时,TVL 更是在不到半年时间达到 26 亿美元,仅次于 Arbitrum(170 亿美元)、Optimism(67 亿美元)、Base(57.2 亿美元),位列 L2 赛道第 4。

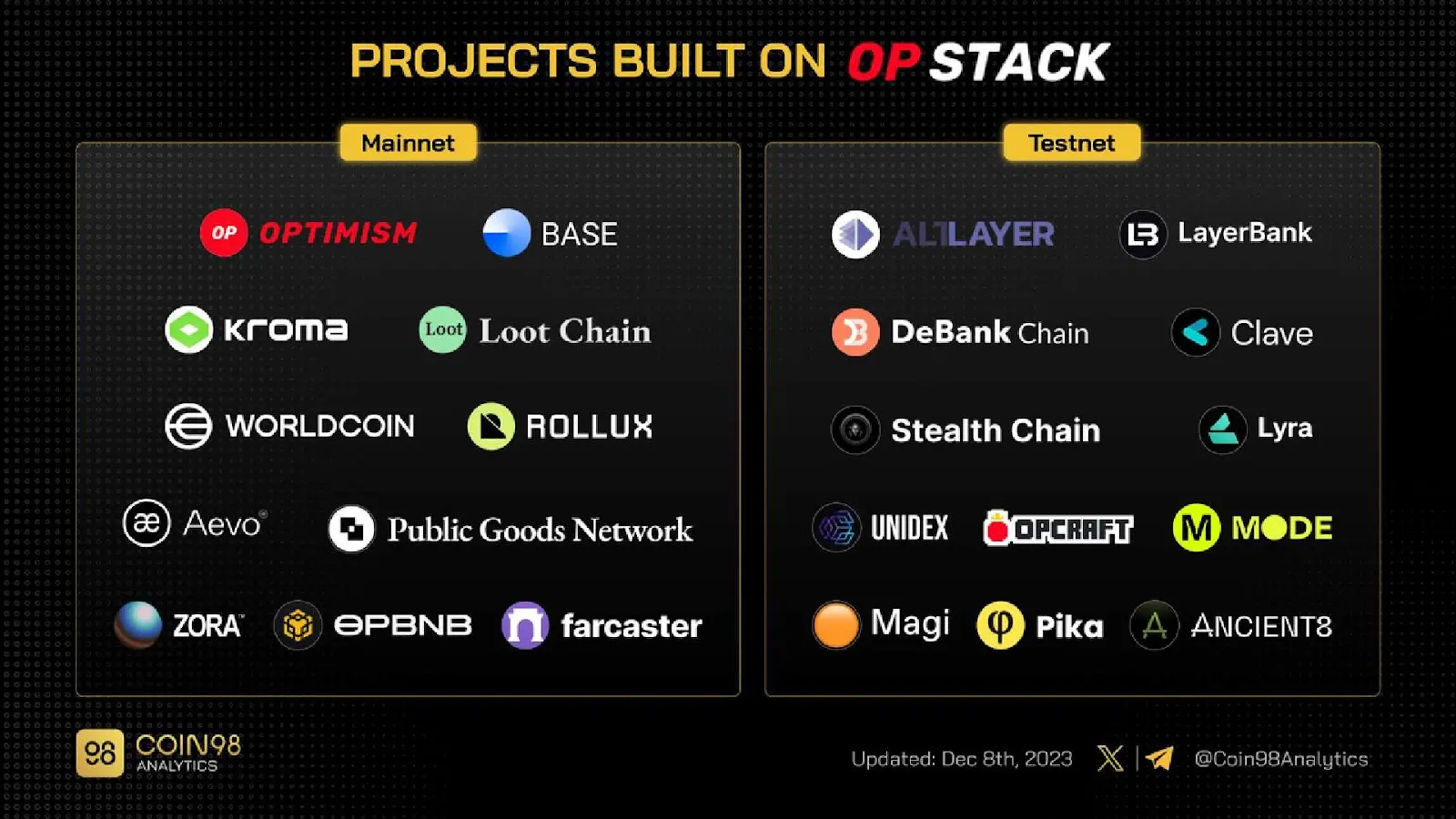

此外,Optimism 的 OP Stack 超级链叙事也在 2023 年孕育出了 Base 代表性项目,并助推「一键发链 + 模块化」趋势提速发展——来自 Coin98 Analytics 的不完全统计,仅截至去年底,OP Stack 生态就已经有高达 20 多个 L2 子项目(含测试网).

与此同时,各家 L2 项目也都加快了自己的超级链生态进程:

Arbitrum 分别布局专为游戏、社交应用程序和高吞吐量的 DApp 用例而设计的新网络 Arbitrum Nova,与用来构建 L3 网络的开源工具包 Arbitrum Orbit,支持开发者部署和创建自己的链;

zkSync 推出用于构建定制 ZK Rollup 的模块化开源框架 ZK Stack;

巴黎 EthCC 大会上 StarkWare 联合创始人 Eli Ben-Sasson 也表示 Starknet 即将推出 Starknet 应用链(Appchains),可以由使用 Starknet 堆栈的应用启动,具有可定制性、去中心化等特点;

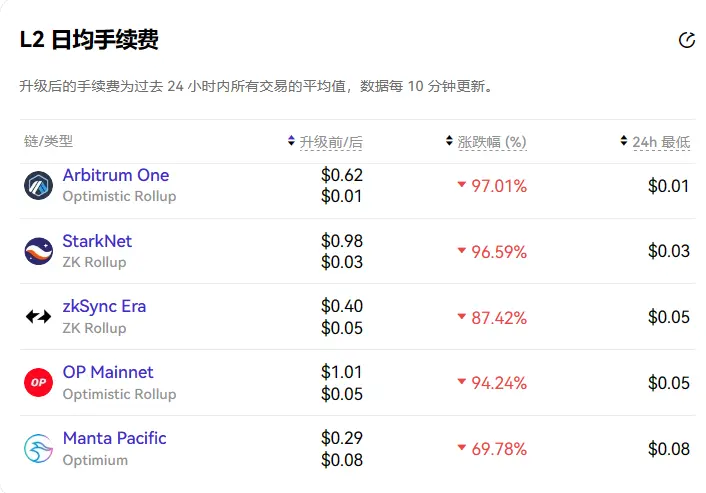

且值得注意的是,3 月 15 日在以太坊主网激活的 Dencun 升级,使得这一个月来 L2 上交易、转账所需的 Gas 费用大幅降低,降本增效肉眼可见——OKLink 统计数据显示,Dencun 升级后 L2 手续费普遍下降,幅度均在 80% 以上,实际费用基本也都降至 0.1 美元甚至 0.05 美元以下。

在此背景下,步入 2024 年后,迭加膨胀的模块化叙事+DA 概念,越来越多、越来越破碎割裂的 L2 无疑更将成为新潮流,很多项目都开始考虑发行自己的 L2/L3,这也注定以太坊 L2 赛道会愈发拥挤,同质化问题日趋凸显。

那如何找到差异化的竞争方向,就成了 L2 下半场能否突围的关键点。

L2 赛道的发展路径新解

从这个角度看,Dencun 升级远非 L2 战局的终点,市场在呼唤以太坊 L2 的新解。

在此背景下,关于 L2 的一些新变量,也开始显现——包括 Morph 在内的以太坊 L2 新玩家们,从去年底开始就越来越受到市场的关注,不少敏锐的 Web3资本更是嗅到了其中所潜藏的巨大机遇:

2023 年 11 月,Blast 完成 2000 万美元融资,Paradigm 和 Standard Crypto 参投;

2024 年 3 月 3 日,基于 zkRollup 的以太坊二层网络 Taiko 完成 1500 万美元 A 轮融资,Lightspeed Faction、Hashed、Generative Ventures、Token Bay Capital 领投,Wintermute、Amber Group、OKX Ventures、GSR 等参投;

2024 年 3 月 20 日,以太坊 L2 Morph 完成 2000 万美元融资(包含 100 万美元天使轮融资),Dragonfly Capital、Pantera Capital、Foresight Ventures、The Spartan Group、MEXC Ventures 等业内顶级 VC 玩家参投;

2024 年 3 月 26 日,模块化 L2 Reya Network 完成 1000 万美元融资,Coinbase Ventures、Wintermute、Fabric Ventures 等知名 VC 参投;4 月 9 日,HashKey Group 宣布将推出以太坊 L2 网络 HashKey Chain,采用 ZK Proof 零知识证明技术,为用户提供低成本、高效和开发者友好的链上解决方案;

烈火烹油之下,市场进一步把目光投向以太坊 L2 赛道,以太坊技术层面的讨论声量开始重新加大,尤其是在当前 L2 上构建一个繁荣的链上应用层,更是主流的长线叙事。

其中本文就将以 Morph 为例,来简单剖析一下这些新玩家们给 L2 赛道带来的的全新发展路径,以及究竟能给以太坊生态和 L2 赛道带来怎样的变量。

去中心化排序器背后的「赛马机制」

众所周知,排序器负责控制 L2 上向 L1 提交的交易打包顺序,而目前一众 L2 项目也都是以中心化形式运作排序器,从而为用户提供更快的交易确认速度。

但这种方案也存在着巨大隐患——一旦少数几个中心化节点掉线,将会造成 L2 网络长时间宕机,此外这些中心化排序器还可能基于个人利益,随意对交易排序以最大化自己的套利机会,从而攫取 MEV 价值,延迟用户交易甚至审查拒绝用户的交易。

因此去中心化排序器的优点无需赘言——不仅能够消除单点故障影响,还可确保网络的去中心化特性,维护网络安全和稳定;同时还能将排序器这个 L2 网络的大头收益与整个网络的 Builders 共享。

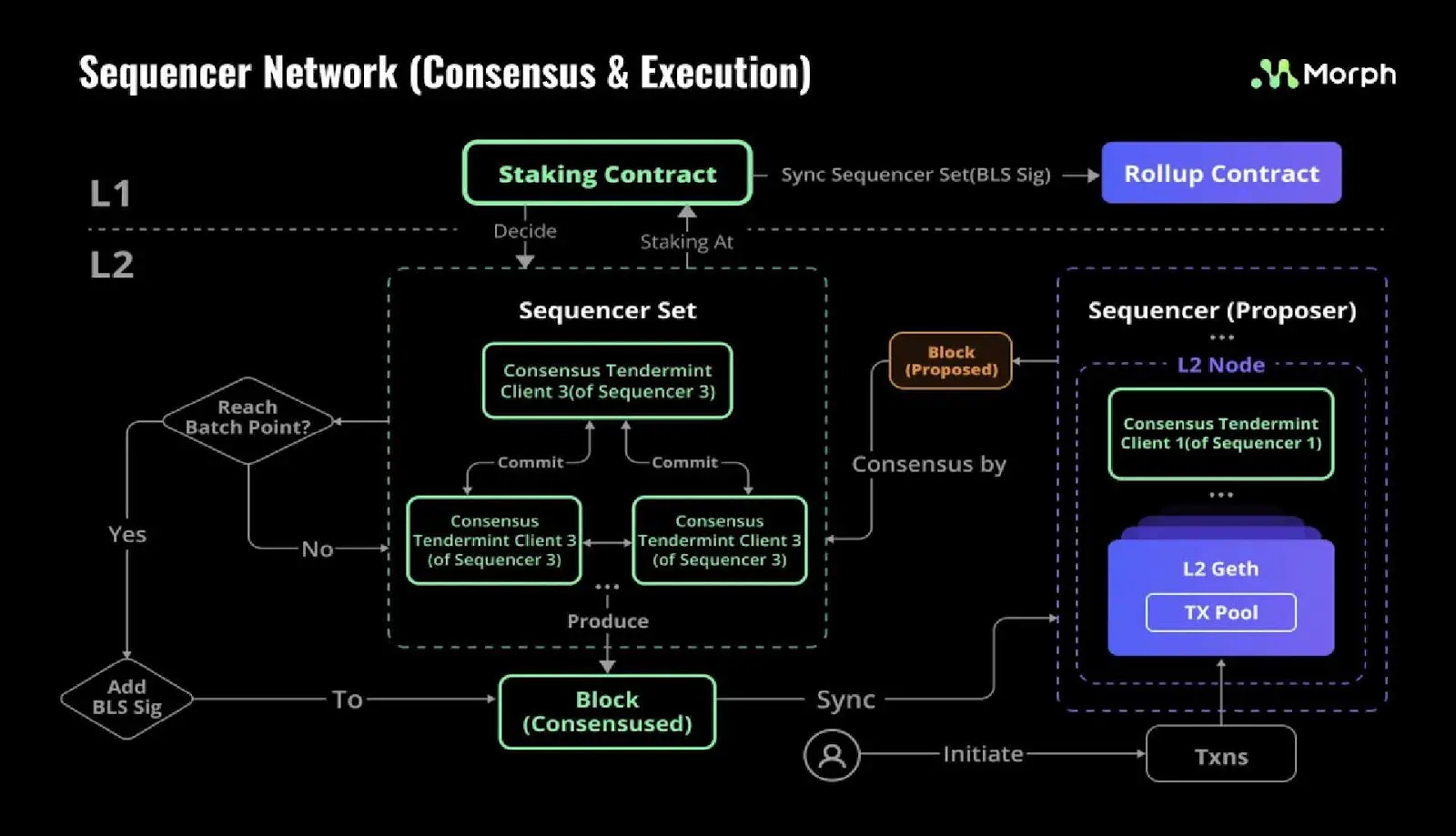

而 Morph 作为以太坊上第一个从底层逻辑上实现去中心化排序器设计的 L2 网络,从一开始就强调建立去中心化排序器的重要性,并遵循高效率、低成本、可拓展、易维护等原则设计了可行解决方案:

在 Morph 运行机制中,去中心化的序列器网络允许多个节点(排序器)参与交易的打包和排序,而不是单个节点控制。

除此之外,Morph 的去中心化排序器机制设计还催生出了另一个堪称宏大的潜在愿景:将排序器利润重新分配给链上的项目方/DApp 开发人员,提供更多样化、更具主观能动性的链上产品与用户体验。

也就是说,未来 Morph 的排序器在向用户收取 Gas 费用后,完全可以将利润按照既定的分配机制重新奖励给链上的项目方/ DApp,这就能衍生出了全新的激励机制。譬如让项目方根据各自贡献,公平透明地获得奖励,从而实现类似「社区赛马」的竞争机制——借助去中心化排序器机制,Morph 完全将整个网络的排序器费用利润处置权作为指挥棒,以奖励激发一个个 DApp 形成为 Morph 做贡献的自发生态。

这样就充分发挥不同项目方的优势,等于在 Morph 的市场推广、创新服务方面实现了各 DApp 之间的高度市场化竞争,激励这些贡献者共同实现 Morph 生态的可持续发展:

最简单的一个例子,Morph 如果选择将激励措施与 DApp 智能合约花费的 Gas 量与活跃用户数挂钩时,那开发人员无疑就会间接受到激励,让他们的合约花费尽可能多的 Gas 费并尽可能提升自身项目的活跃用户数,从而实现「从 0 到 1」与大规模采用的破局。

理论上,这种设计理念可以做到「百花齐放,百家争鸣」,低成本帮助 Morph「从 0 到 1」迅速打开推广、落地的局面,同时也能差异化地为用户提供高效可选的多样化链上场景服务。

最后,获得排序器费用收入的项目方/DApp,也完全可以将这份额外利润以激励形式分发给不同类型的个人用户,以满足各自的运营需求,这样各 DApp 多了一条激励用户的运营手段,Morph 也实现自身推广、大规模采用的目的,实现「多赢」。

根据官方披露,Morph 计划在今年年中上线主网并开放去中心化排序器功能,按目前的 L2 战局进度来看,这可能也是开发者/用户能体验到的实际采用首个去中心化排序器的 L2 网络。

融合 OP 与 ZK 的长线发展框架

上文也提到,目前几乎所有主流 L2 解决方案都是 OP Rollup 或 ZK Rollup 的衍生,而 DApp/项目方具体在决定选择采用 OP 还是 ZK 时,核心考虑的其实还是低成本和安全性之间的权衡。

最直接地,Optimistic Rollup 虽然缺乏安全性,但更易做到以太坊兼容性,且由于其乐观挑战的特性,绝大多数时间下无需承担 L2 状态校验的成本,因此成本相对较低。

而 ZK Rollups 虽然安全性极高但却缺乏效率——它完全依赖于数学在客观上带来了更高的安全性,且不需要争议期来保证网络安全,但短期内实现 ZK Rollups 更具挑战性,证明生成慢且很难使其与 EVM 兼容。

因此虽然 OP 系种绝大多数的 OPR 都没有实现交互式欺诈证明系统,使得用户在发现 OPR 提交了错误的 L2 状态时没有办法做出回应,无法监管 OPR 运营方的恶意行为,但至少在目前甚至接下来的几年里,对于高交易量的 DApp 来说,ZK Rollup 在经济性上仍然不占优势。

面对这种情况,许多 DApp 可能会优先考虑成本优势而不是增强安全性,这也是 OP 系如今一家独大的现实因素。所以 L2 世界也有句类似于谶语的公认判断,即 OP 系是 L2 的当下,但 ZK 才是 Rollup 和以太坊 L2 的终局。

那问题的关键在于,伴随着 ZK Rollup 的发展,一旦 ZK 经济性和安全性在未来达到了很好的均衡,原先选择 OP 系进行部署的 DApp 怎么办?再度迁移的话,技术和时间成本怎么解决?

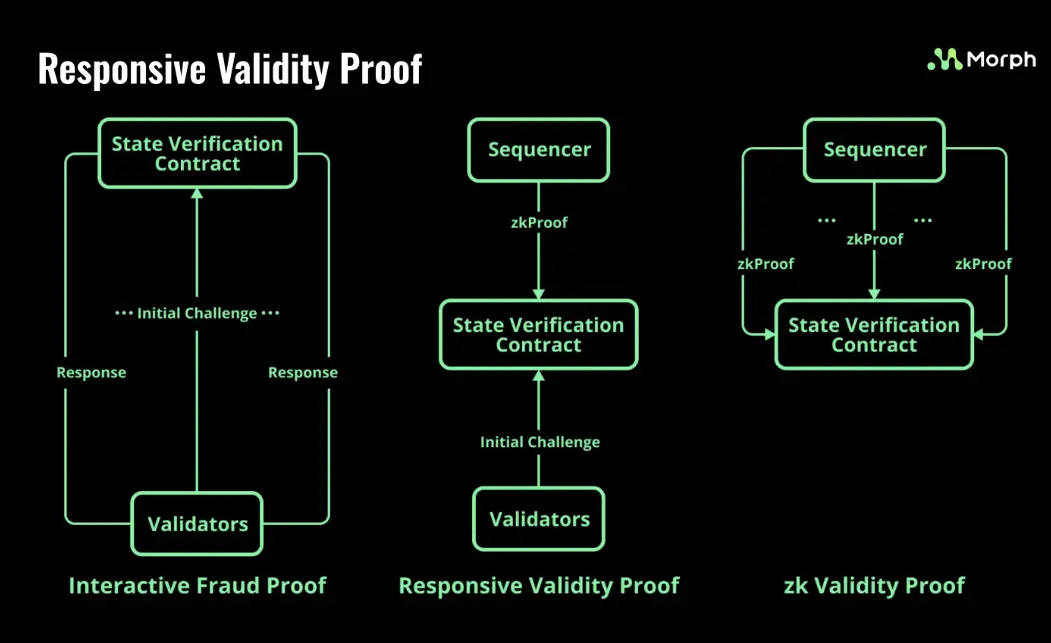

正因如此,Optimistic Rollup 和 ZK Rollup 融合也被视为以太坊扩容的未来,而 Morph 就创新性提出了融合两者优势的响应式有效性证明(RVP):

作为一种状态验证方法,RVP 将 Optimistic Rollup 与 Validity Proof 结合起来,并利用 ZK-Proof 来验证状态的正确性。在 L2 接受状态更改后,如果有挑战发起,排序器必须在挑战期内生成并提交 ZK-proof 到 L1 进行验证,这种设计降低了验证的复杂性,理论上实现了将挑战期从 7 天缩短至 1-2 天,以实现既快速、安全、低成本的交易处理:

在传统 Optimistic Rollup 中,作恶的排序器有 dos 攻击 L1 来拒绝挑战过程的动机,而由于 RVP 由排序器生成,故在 RVP 中则不存在该动机,也就彻底杜绝了这个问题,可以大幅缩短挑战期。

其实这也可以理解为提供了一个融合的方案——使 DApp 可以从更经济的配置开始(OP),同时保持逐步增强安全措施的灵活性(ZK Proof),无需对现有基础设施进行重大更改。

这也凸显了 Morph 架构的灵活性,比较反直觉的是,正如合金往往具有比纯金属更优异的性能,目前 Morph 的混合方案也在可扩展性、低成本和高性能之间达到了最佳平衡——成本上比 ZKR 低,同时安全性又比大多数没有无许可欺诈证明的 OPR 安全性更高。

模块化设计的低成本 & 运维门槛

此外,从如何吸引项目方/DApp 的角度来看,迁移门槛和使用成本,正是不同 L2 之间互相竞争的核心考虑要素。

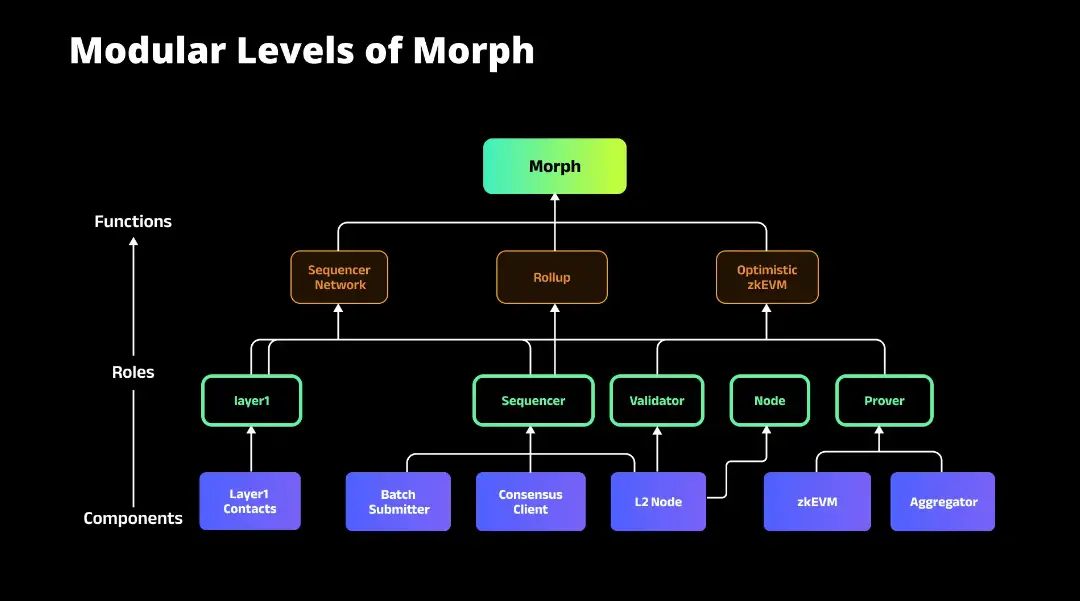

而模块化程度无疑是其中的关键,Morph 就分为三个重要模块:负责共识与执行的 Sequencer Network;负责结算的 Optimistic zkEVM;负责数据可用性的 Rollup。

其中 Morph 采用了类似以太坊 2.0 的共识客户端和执行客户端分离的设计机制,以杜绝无效的交易被打入区块,避免造成用户手续费的损失。

Rollup 策略也最大限度地提高了效率,使得一个交易包含多个批次,一个批次包含多个区块,此外利用 ZK Proof 功能,区块的内容被压缩,以有效管理 L1 数据可用性的成本。

同时 Multiple batch submitters 的设计也允许每个排序器轮流提交 batch 到以太坊,从而解决了单个提交者存在的单点故障问题,确保了 batch 提交的活性,并结合激励机制来确保不会有交易冲突。

这种模块化协作架构既为开发者提供了极具吸引力的部署选择,同时也使其能够快速适应新标准,降低试错成本,尽可能地保持跟以太坊的一致性。

譬如进行 Dencun 这样的以太坊重大升级时,Morph 就能够高效地集成 EIP-4844,第一时间加入新功能,实现与以太坊发展路径的同步兼容性;相比之下,普通的 Rollup 需要进行主网硬分叉或合约代理升级,并进行广泛的测试阶段才能实现与现有系统的无缝交互。

综合来看的话,如果说 Arbitrum 和 Optimism 是 L2 赛道的当家花旦,Base、Blast 是势头凶猛的新晋小生,那 Morph 则更像是将出茅庐、未来可期的潜力股。

Morph 等能否带来 L2 的下半场转折?

目前像 Morph 这样的新玩家暂时都还只是测试网上线,且暂未发行代币,因此还是可以较为客观地展望一下相对于其它 L2 的竞争优势与潜在增长空间。

正如上文提到的,在当下的以太坊 L2 生态,底层性能的竞争可能不是大众所关注的主流叙事点:相比可扩展性和性能上的改进,如何吸引越来越多的开发者、项目方、社区和市场,在 AI、DeFi 应用、NFT、GameFi 等上走出一条各种用例大爆发的繁荣生态,才是避免「高估值」但链上建设死气沉沉的尴尬局面的突围点。

毕竟时间仿佛是一个轮回,2021 年的我们感慨 Axie Infinity 横扫东南亚,为 Web3 带来了一波全新的增量用户,而如今 2024 年却又回到了彼时的开端,伴随着不断加速的野蛮扩张,Web3 世界越来越真实地面临自己独特的流量困境——Web3 存量用户见顶,增量用户的进场却困难重重。

在此维度下,Morph 提出的「消费级 L2」独特定位就颇为契合这个增量需求——一方面消费级涉及的场景足够丰富,生态可发力的点足够多,从满足精神层面的文娱休闲到满足物质层面的链上资产,Morph 都可以通过不断深入的生态建设一一覆盖。

另一方面,消费级面向的用户市场也足够广泛,在区块链寻求破圈发展的当下,通过提供低门槛且无缝的体验,完全可以成为海量 Web2 用户进入 Web3 世界的关口。

尤其是上文提到的融合 OP & ZK 的长线发展框架、去中心化排序器背后的「赛马机制」、模块化设计的低成本 & 运维门槛,本质上讲,这套组合拳也是一种利用不同资源、人才、技术等优势,实现由市场驱动的透明公平分配的 L2 内部发展解决方案。

首先融合 OP & ZK 的长线发展框架、模块化设计的低成本 & 运维门槛,可以有效降低开发者和项目方/DApp 的迁移、开发门槛,为开发者提供了极具吸引力的部署选择,同时也使其能够快速适应新标准,降低试错成本,尽可能地保持跟以太坊的一致性。

在此基础上,开发者甚至可以基本上一行代码都不用改,保持跟以太坊的运行执行端高度兼容,从而把开发者在 Morph 上的使用门槛降到最低,意味着不同链上项目尤其是头部协议可以快速接入,走向正循环。

其次,去中心化排序器背后的「赛马机制」又可充分发挥不同项目方的优势,等于在 Morph 的 DApp 生态建设、市场推广、使用服务方面实现了各项目方之间的高度市场化竞争,激励这些社区 Builder 共同实现 Morph 生态的可持续发展。

也正因为目前处于生态建设的早期,因此 Morph 近几个月来连续推出了一系列生态活动和远期规划:

3 月 25 日,Morph 宣布推出 Sparkloom Builder Program,为期 4 个月,包含线上黑客松和孵化器计划,其中黑客松奖池 2 万美元,获胜者将被邀请加入 Morph 孵化器计划,最终孵化器的获胜者有机会获得最高 10 万美元资助,并分享 Morph 空投总量的 30%;

4 月 9 日,Morph 与 BeraChain、Solana、The Graph 联合组办 Hack.Summit Hackathon 竞赛,围绕 Web3 技术的各种应用场景提供不同 WorkShop 和讲座,并设置优胜奖励,推动 Web3 技术的发展和应用落地;

4 月 13 日,Morph 与 OpenBuild、Chainlink、SNZ、EthPlanet、MaskSolidity 联合举办线下 Meetup & Mini-HackerHouse 上海站活动,助力对区块链感兴趣的开发者进入以太坊生态 Build;

此外 Morph 还推出 Sparkloom 孵化器计划,从 4 月 29 日持续至 6 月 30 日,主要面向 AI、DeFi、GameFi、Infrastructure、NFT、中间件/工具等类型项目,获胜者将可获得来自 Dragonfly、Pantera、LayerZero、The Block、Nansen、Pyth 等机构的导师指导、单个项目获得高达 10 万美元的赠款及 Morph 初始空投的 30%、全额的首年排序器费用利润按季度返还等综合性支持;

这既能够借助已有的加密从业方的成熟用户群体,低成本帮助 Morph「从 0 到 1」迅速打开推广、落地的局面;同时从普通用户角度看,也是一种「C2E」(Contribution-To-Earn,贡献赚钱)的有效渠道:

从不同的链上协议囊括不同类型的用户群体,差异化地为链上用户提供多样化的奖励机会,贡献即奖励,普通用户只要在不同 B 端机构设计的链上服务中做出贡献(使用协议、持有仓位、进行借贷等等),就能获得透明公平分配的奖励。

这样各机构多了一条激励用户的运营手段与收入新选择,普通用户拥有多样化分享 Morph 网络排序器费用利润奖励的机会,Morph 也实现自身建设、推广、大规模采用的目的,实现「多赢」,如果能够稳步推进,未尝不是一条从自循环到正反馈的好路子。

如果说「2022 年的 Web3 就是 2002 年的 Web2」,那如今或许正是做事的好时机,着力点就在于如何打通消费级场景,吸引越来越多的增量新用户入场——谁抓住 Web3 世界未来的数十亿用户,谁就能赢得这场战争。

小结

当然像 Taiko、Morph 等新 L2 方案目前正处于非常早期的阶段,眼下核心团队的重心依然是进行底层基础设施的开发和完善,不过伴随着 L2 赛道如火如荼地发展,以及 Coinbase、ConsenSys 等加密巨头的 L2 落子,未来 L2 下半场或许已经拉开帷幕。

凡是过去,皆为序章,从宏观的视角看,如果一切顺利,无论是 Morph、Taiko 这样的潜力股,还是 Base、Linea 这样的新秀小生,都会为新一波的 DApps、新用户以及最终以太坊生态 TVL 的增长奠定基础,而这也许会走出与上一波 L2/公链热潮完全不一样的步伐。

尤其是像 Morph 的融合性方案正搅动一池春水,这样通过融合 OP & ZK 的长线发展框架、去中心化排序器背后的「赛马机制」、模块化设计的低成本 & 运维门槛,如果能够稳步推进,未尝不是一条 L2 从自循环到正反馈的好路子,这极富想象空间,同时也颇具挑战性。