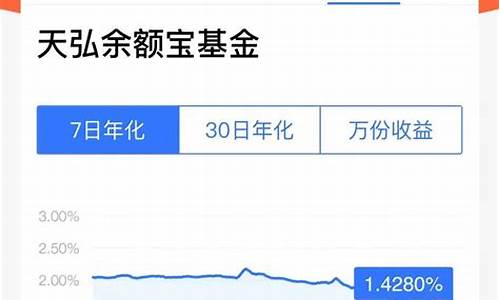

余额宝收益率跌至历史新低,银行理财产品如何选择

随着近年来货币政策的变化,余额宝的收益率不断下降,已经跌至历史新低。这一变化让很多投资者感到困惑,特别是那些原本依赖余额宝作为现金管理工具的人。在这样的市场环境下,如何选择适合自己的银行理财产品,成为了很多投资者关注的话题。本文将从多个角度分析银行理财产品的选择方法,帮助大家在复杂的金融市场中做出明智的决策。

银行理财产品的类型

银行理财产品主要可以分为两类:保本型和非保本型。保本型理财产品通常在到期时能够保障本金安全,虽然收益较低,但风险较小;非保本型理财产品则更注重收益,但也意味着承担一定的市场风险。在选择时,投资者需要根据自己的风险承受能力来进行选择。若你追求安全稳妥,可以选择保本型理财产品;如果你愿意承担一定风险以追求更高的回报,非保本型理财产品则可能更合适。

理解理财产品的预期收益率

不同的银行理财产品会提供不同的收益率,通常会通过年化收益率来表示。投资者在选择时,应该重点关注这些理财产品的预期收益率,并评估其是否符合自己的投资目标。值得注意的是,高收益通常伴随着高风险,因此不要仅仅看重收益率,还要综合考虑产品的风险等级以及自己的风险承受能力。

选择理财产品时需要考虑的因素

除了收益率外,选择银行理财产品时还应考虑其他因素,比如产品的流动性、期限、风险等级等。某些理财产品可能要求投资者在一定时间内不能赎回,这就意味着流动性较差。如果你希望随时能动用资金,那么就应选择流动性较好的理财产品。此外,投资者还需要关注银行的评级和理财产品的历史表现,了解产品的过往收益和风险状况。

利用银行理财产品进行资产配置

选择银行理财产品时,合理的资产配置是非常重要的。投资者可以通过分散投资,将资金分配到不同的理财产品中,以降低风险。同时,可以根据个人的理财目标和投资期限来选择合适的产品。例如,如果你短期内有资金需求,可以选择流动性较高的理财产品;如果你愿意长期持有,可以选择期限较长、收益较高的产品。

总结

在余额宝收益率持续下降的背景下,银行理财产品仍然是一个不错的投资选择。选择合适的理财产品,不仅要关注收益率,更要综合考虑产品的风险、流动性等因素。根据自身的风险承受能力和理财目标,选择不同类型的理财产品进行资产配置,可以帮助投资者实现更好的财富增值。